Indigo

SCPI

Investir dans l’immobilier reste un pilier de la gestion patrimoniale. La pierre est d’ailleurs souvent considérée comme le placement favori des Français. Cependant, l’investissement immobilier classique comporte de nombreuses contraintes : besoin d’un apport conséquent, recherche du bien, mise en location, gestion des travaux et des locataires... autant d’éléments qui demandent du temps et peuvent générer du stress.

➡️ Les SCPI permettent justement de contourner ces difficultés. Avec quelques milliers d’euros, il devient possible d’investir dans un portefeuille immobilier composé de dizaines d’immeubles, entièrement géré par des professionnels. L’investisseur n’a plus qu’à percevoir les revenus.

Intéressé ? Voici l’essentiel à connaître pour comprendre les SCPI et sélectionner les plus pertinentes.

Qu’est-ce qu’une SCPI ?

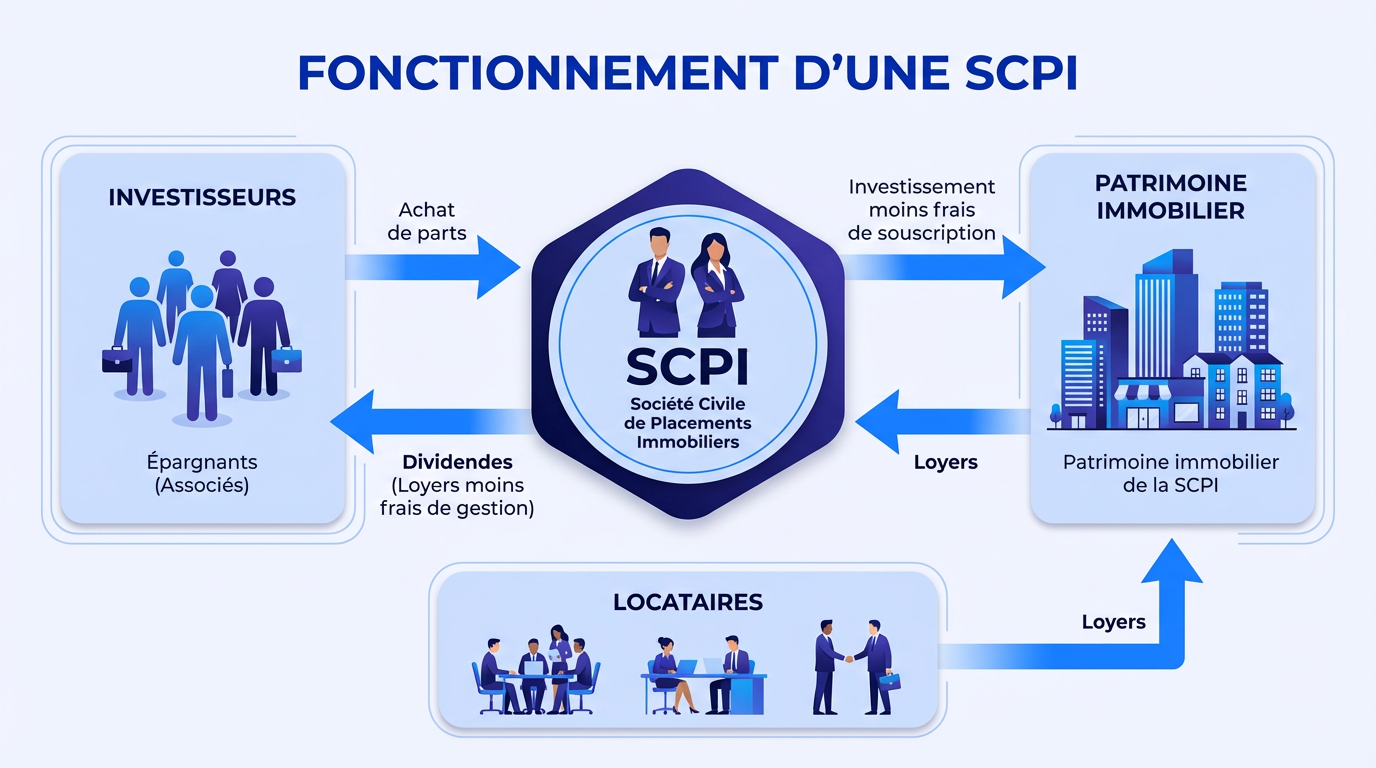

Une SCPI (Société Civile de Placement Immobilier) est un véhicule d’investissement qui donne accès à un patrimoine immobilier géré par une société spécialisée. La SCPI acquiert des biens, les loue et en assure l’entretien.

En achetant des parts, l’épargnant devient associé et détient indirectement une fraction du parc immobilier. À ce titre, il perçoit une quote-part des loyers encaissés, proportionnelle à son investissement.

Quelques termes à connaître

- Les sociétés de gestion pilotent les SCPI.

- Les investisseurs sont appelés associés.

- Les revenus versés sont juridiquement des dividendes, même s’ils proviennent concrètement de loyers immobiliers.

- La performance est mesurée par le taux de distribution.

Types de biens détenus

La majorité des SCPI investissent dans :

- bureaux

- commerces

- locaux d’activités

Mais certaines se spécialisent dans :

- l’immobilier résidentiel

- la santé

- l’hôtellerie

- la logistique

De plus en plus de SCPI se développent à l’échelle européenne, ce qui permet à la fois de diversifier géographiquement le patrimoine et, dans certains cas, d’alléger la fiscalité pour les investisseurs fortement imposés. Les sociétés de gestion sont agréées par l’Autorité des marchés financiers (AMF) et encadrées par l’ASPIM.

Les différentes stratégies de SCPI

SCPI de rendement

Leur objectif principal est de générer des loyers réguliers. Ce sont les plus répandues.

SCPI fiscales

Elles visent une réduction d’impôt via des dispositifs comme Pinel, Malraux ou Denormandie. En pratique, leur intérêt patrimonial est souvent discuté.

SCPI de plus-value

Plus rares, elles cherchent surtout à valoriser les actifs dans le temps afin de dégager une plus-value à la revente.

✅ En résumé, la SCPI permet d’investir dans l’immobilier sans avoir à gérer les biens. On parle souvent de pierre papier, car l’investissement est immobilier dans le fond mais financier dans la forme.

Avantages et inconvénients des SCPI

Le premier atout des SCPI est leur accessibilité. Le ticket d’entrée peut démarrer autour de quelques centaines d’euros, bien loin des montants nécessaires pour un achat immobilier en direct. Mais qu’en est-il réellement de leur intérêt ?

Quelle performance attendre ?

📈 En 2023, le taux de distribution moyen des SCPI s’établissait autour de 4,5 % selon l’ASPIM, un niveau proche de l’année précédente. Cette moyenne masque toutefois des écarts importants entre les différentes SCPI. Certaines ont affiché plus de 6 %, et quelques-unes ont même dépassé les 7 %. Comparé au Livret A ou aux fonds euros classiques, le rendement peut paraître attractif.

➡️ L’un des grands atouts des SCPI réside dans la relative régularité des revenus. Contrairement aux marchés boursiers, les fluctuations sont généralement plus modérées. Beaucoup d’investisseurs les utilisent donc pour compléter leurs revenus, notamment en préparation de la retraite.

Une diversification naturelle

✅ Autre avantage majeur : la mutualisation du risque. Une SCPI détient généralement plusieurs dizaines, voire centaines d’immeubles répartis sur différents secteurs et zones géographiques. Avec quelques centaines ou milliers d’euros, l’investisseur accède ainsi à un niveau de diversification difficile à atteindre en direct. Elle permet aussi d’investir dans des actifs souvent inaccessibles individuellement : immeubles de bureaux, plateformes logistiques, centres commerciaux, etc.

⚠️ En revanche, une SCPI très spécialisée (par exemple uniquement en bureaux ou en hôtellerie) doit idéalement être complétée par d’autres supports pour équilibrer le risque.

Investir à crédit : l’effet de levier

✅ Comme pour l’immobilier classique, il est possible d’acheter des parts de SCPI à crédit. Cela permet d’utiliser l’effet de levier bancaire pour se constituer progressivement un patrimoine immobilier. Les taux sont généralement un peu plus élevés que pour une résidence principale, mais cette stratégie peut aider à :

- préparer la retraite

- financer les études des enfants

- constituer un capital transmissible

Autre avantage : les intérêts d’emprunt sont en principe déductibles fiscalement.

Les frais des SCPI

❌ Le principal point faible des SCPI reste le niveau des frais.

- Frais de souscription : souvent autour de 8 à 12 %

- Frais de gestion : prélevés sur les loyers encaissés

Les rendements annoncés sont généralement nets de frais de gestion, mais pas des frais d’entrée. Pour les amortir, un horizon d’investissement long (souvent 8 à 10 ans minimum) est recommandé.

Une fiscalité parfois lourde

Autre inconvénient : la fiscalité des revenus. Dans la plupart des cas, les loyers perçus via une SCPI sont imposés au barème de l’impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux (17,2 %).

👉 Exemple : avec une tranche marginale d’imposition (TMI) de 41 %, la taxation totale peut atteindre 58,2 %.

Pistes d’optimisation

Plusieurs solutions existent pour alléger la note fiscale :

- investir via une assurance-vie

- acheter en nue-propriété

- privilégier des SCPI européennes

- investir via une SCI familiale (selon la situation)

En synthèse

Avantages

- Revenus potentiellement réguliers

- Accessible dès plusieurs milliers d’euros

- Forte diversification immobilière

- Aucune gestion locative pour l’investisseur

- Possibilité de l’inclure au sein d’une SCI à l’IS

Inconvénients

- Frais d’entrée élevés

- Fiscalité parfois lourde pour les TMI élevées lorsque l’on reste à l’IR

Les indicateurs clés pour évaluer une SCPI

- Le taux de distribution sur Valeur de Marché (TDVM) : Indicateur principal de rentabilité, généralement exprimé net de frais de gestion.

- La capitalisation : Elle correspond à la taille de la SCPI. Une capitalisation importante traduit souvent une meilleure diversification et une certaine solidité.

- L’évolution du prix des parts : Il est préférable de choisir une SCPI dont le prix de part est stable ou en progression. Vérifiez notamment que la valeur de reconstitution est proche ou supérieure au prix de souscription.

- Les frais : Les frais d’entrée doivent être analysés avec attention. Plus la durée de détention est longue, plus ils sont dilués.

- Le taux d’occupation financier : Un niveau nettement inférieur à 90 % peut signaler des difficultés locatives.

- Le report à nouveau (RAN) : Il s’agit des réserves mises de côté par la SCPI pour lisser les revenus futurs. Un RAN confortable est généralement rassurant pour la stabilité des distributions.