Indigo

Comprendre la fiscalité de l’assurance-vie : retraits, gains et rentes

L’assurance-vie est un produit d’épargne particulièrement attractif grâce à ses avantages fiscaux, tant sur les revenus générés par le capital investi que sur la transmission du patrimoine. Dans cet article, nous allons détailler la fiscalité applicable lors des rachats (c’est-à-dire les retraits) de votre contrat. Pour tout ce qui concerne la transmission, vous pouvez consulter notre guide dédié à l’assurance-vie et succession.

Avant d’entrer dans les détails, notez que la fiscalité dépend de plusieurs paramètres, notamment l’âge du contrat et la date des versements. Pour faciliter la lecture, un tableau récapitulatif des différents régimes fiscaux est disponible à la fin de l’article.

L’assurance-vie : une enveloppe de capitalisation avantageuse

L’un des principaux atouts de l’assurance-vie est qu’elle fonctionne comme une enveloppe de capitalisation.

Concrètement : tant que vous ne retirez pas d’argent, les gains réalisés ne sont pas imposés. Contrairement à un compte-titres, vous ne payez ni impôt sur le revenu ni prélèvements sociaux lors des plus-values ou des dividendes réinvestis.

Ces gains peuvent ainsi produire eux-mêmes des gains grâce au principe des intérêts composés. L’imposition n’intervient que lors d’un rachat.

⚠️ Exception : les intérêts du fonds en euros sont soumis aux prélèvements sociaux de 17,2 % dès leur versement annuel.

Comment se calcule le montant imposable ?

L’argent investi dans une assurance-vie reste disponible à tout moment. Lors d’un retrait, seule la part des gains est soumise à l’imposition.

Exemple :

Vous avez versé 90 000 € et votre contrat affiche une plus-value de 10 000 €, soit un capital total de 100 000 €. Si vous retirez 5 000 €, la part imposable correspond à 10 % de ce retrait, soit 500 €.

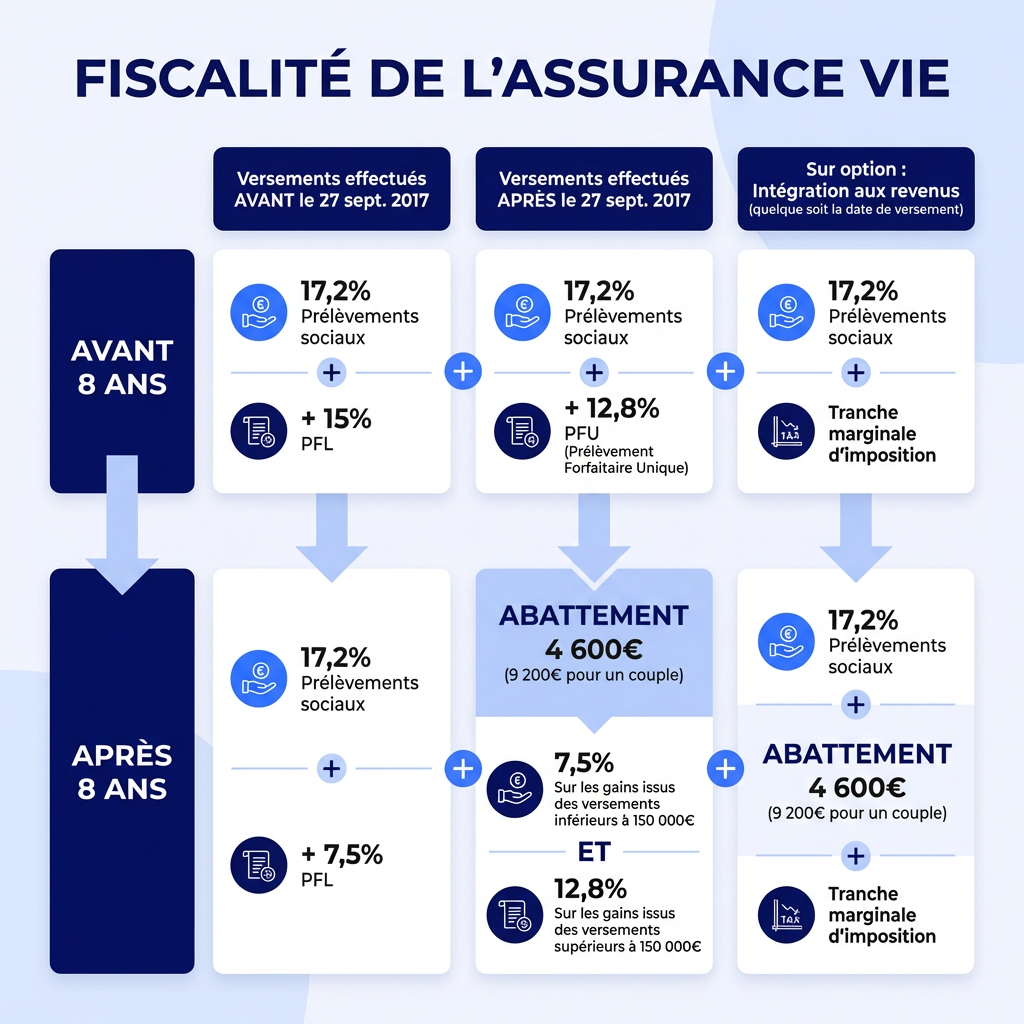

La fiscalité selon l’âge du contrat et la date des versements

1. Versements avant le 27 septembre 2017

- Contrat de moins de 8 ans :

- Prélèvements sociaux : 17,2 %

- Prélèvement forfaitaire libératoire (PFL) : 15 %

- Contrat de plus de 8 ans :

- Prélèvements sociaux : 17,2 %

- Abattement annuel : 4 600 € (personne seule) / 9 200 € (couple)

- Gains au-delà : 7,5 %

⚠️ Les contrats de moins de 4 ans étaient auparavant taxés à 35 % en plus des prélèvements sociaux, mais cette règle n’est plus applicable depuis le 27 septembre 2021.

2. Versements après le 27 septembre 2017

Avec la loi de finances 2018, le Prélèvement Forfaitaire Unique (PFU ou flat tax) s’applique :

- Contrat de moins de 8 ans :

- Prélèvements sociaux : 17,2 %

- PFU : 12,8 % → total : 30 %

- Contrat de plus de 8 ans :

- Prélèvements sociaux : 17,2 %

- Abattement annuel : 4 600 € / 9 200 €

- Versements ≤ 150 000 € : 7,5 %

- Versements > 150 000 € : 12,8 %

💡 L’assureur prélève automatiquement les contributions sociales et un acompte d’impôt, et vous fournit l’Imprimé Fiscal Unique (IFU) chaque année.

Quelques précisions sur les abattements

- L’abattement s’applique uniquement aux contrats de plus de 8 ans et peut être utilisé chaque année.

- Les prélèvements sociaux ne sont jamais concernés par cet abattement.

- Vous pouvez choisir d’intégrer vos gains à vos revenus imposables selon le barème progressif. Cette option est rarement avantageuse si vous êtes imposable, mais peut l’être pour les personnes dont le revenu annuel est faible (ex: inférieur à 15 991 € pour une personne seule).

Exemple de calcul

- Capital : 100 000 €

- Plus-value : 10 000 €

- Retrait : 5 000 € → montant imposable : 500 €

1. Contrat < 8 ans (avant 27/09/2017) : 32,2 % → impôt : 161 €

2. Contrat > 8 ans : prélèvements sociaux = 86 €, impôt : 0 €

3. Rachat total > 8 ans : fiscalité totale = 2 125 € (ou 1 780 € pour un couple)

Exonérations possibles

- Licenciement

- Cessation d’activité non salariée après liquidation judiciaire

- Retraite anticipée

- Invalidité de 2e ou 3e catégorie

✅ Le rachat doit intervenir avant la fin de l’année suivant l’événement.

Fiscalité des rentes viagères

Vous pouvez convertir votre contrat en rente viagère.

- < 50 ans : 70 % imposable

- 50–59 ans : 50 %

- 60–69 ans : 40 %

- 69 ans et plus : 30 %

Les prélèvements sociaux de 17,2 % s’appliquent également.

Exceptions pour les anciens contrats

- Avant 1983 : exonération des revenus des primes versées avant 10/10/2019

- 1983–1989 : exonération partielle selon l’ancienneté et la date des versements

- 1990–26/09/1997 : revenus issus de sommes versées avant 26/09/1997 exonérés

L’assureur doit calculer automatiquement la fiscalité, mais il est recommandé de vérifier les montants.

Sources

- Article 125-0 A du Code général des impôts

| Date des versements | Âge du contrat | Prélèvements sociaux | Impôt sur le revenu / PFU | Abattement annuel | Commentaire |

|---|---|---|---|---|---|

| Avant 27/09/2017 | < 8 ans | 17,2 % | 15 % (PFL) | – | Cas le moins avantageux |

| Avant 27/09/2017 | ≥ 8 ans | 17,2 % | 7,5 % au-delà de l’abattement | 4 600 € / 9 200 € | Abattement annuel applicable, prélèvements sociaux non concernés |

| Après 27/09/2017 | < 8 ans | 17,2 % | 12,8 % (PFU / flat tax) | – | Total 30 % sur les gains |

| Après 27/09/2017 | ≥ 8 ans | 17,2 % | 7,5 % sur versements ≤ 150 000 € 12,8 % sur versements > 150 000 € | 4 600 € / 9 200 € | Abattement annuel applicable, prélèvements sociaux non concernés |

🔹 Explications rapides :

- Prélèvements sociaux : toujours 17,2 %, prélevés dès le premier euro de gain.

- Abattement : uniquement pour les contrats de plus de 8 ans, renouvelable chaque année.

- PFU / flat tax : s’applique aux contrats récents pour simplifier l’imposition.

- Montant imposable : seule la part correspondant aux gains est taxée lors d’un rachat.